金年会- 金年会体育- 官方网站招联消金深陷催收与投诉泥潭 暴力催收引争议

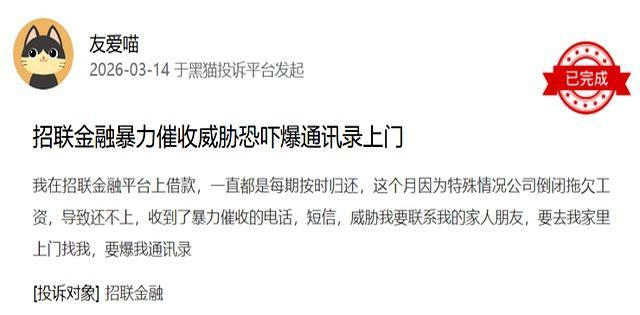

2026-03-17金年会,金年会官网,金年会平台,金年会登录,金年会网址,金年会网站,金年会官方网站,金年会体育,金年会数字站,金年会app,金年会电子娱乐,金年会体育赛事,今年会体育,金年会最新网址入口,金年会靠谱吗当“普惠金融”的口号响彻云霄时,一个尖锐的问题浮出水面:支撑起行业盈利冠军地位的,究竟是卓越的金融科技,还是游走于灰色地带的“催收外包”与“利率炼金术”?这一切的矛盾,都浓缩在王黎的经历里。她因创业失败而陷入资金困境,最初只是想通过招行APP这个看似最正规的渠道,解决燃眉之急。但逾期发生后,她发现自己面对的不再是那个彬彬有礼的金融机构,而是一个由全国各地的陌生号码和威胁短信编织的噩梦。这种将个人债务无限扩大至其整个社会关系网的催收方式,让她感觉尊严被彻底撕碎。

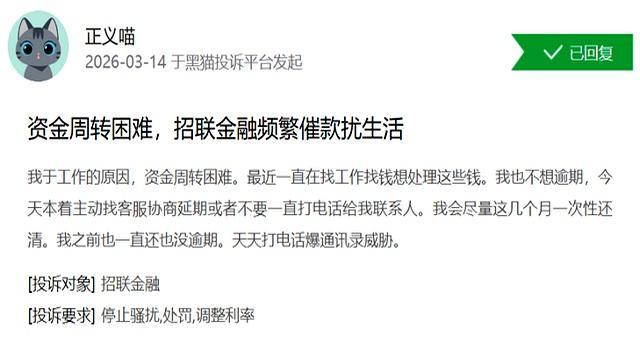

一位在第三方催收公司工作超过五年的项目经理李明(化名)坦言:“我们就是金融体系的‘清道夫’,干的是脏活累活。上游给的压力大,回款率直接跟我们的奖金挂钩,你不狠,就得滚蛋。至于手段是否‘越界’,很多时候已经顾不上了。” 这套机制,将催收员变成了只对KPI负责的“猎人”,而借款人,则成了被围猎的“猎物”。招联作为持牌机构,即便在合同中明确了催收规范,但在层层转包和结果导向的考核压力下,这些规范往往沦为一纸空文。

如果说暴力催收是悬在借款人头上的“剑”,那么复杂的息费结构则是那把不断抽血的“刀”。张鹏7000余元的本金,逾期后滚出了1000多元的罚息,这让他百思不得其解。记者查阅其《借款合同》发现,玄机藏在罚息的计算方式里。招联约定的日罚息利率为0.0975%,单独看这个数字似乎并不起眼,但经过简单的数学换算,其单利年化高达35.59%,若按合同中明确的“按日计收复利”,年化利率更是飙升至41.83%。这个数字远远刺穿了《最高人民法院》司法解释中关于“不支持超过年利率24%”的红线。更值得玩味的是,招联在借款界面展示给用户的,是一个贴近24%红线的年化利率(单利),比如23.9805%。这套操作堪称一套精密的“利率障眼法”:在合规的边缘,用一个看似合法的利率吸引用户,但在用户一旦逾期的“至暗时刻”,则启动另一套远超红线的“罚息复利”收割引擎。

作为行业的领跑者,招联的处境极具象征意义。它今日所面临的困境,正是整个消费金融行业高速发展后遗症的集中体现。普惠金融的初心,是为那些被传统银行拒之门外的群体提供金融活水,绝非是以“普惠”之名,行高息和暴力催收之实。当一家公司的利润增长,需要建立在无数个王黎和张鹏的痛苦之上时,无论其财报多么亮眼,都值得整个市场进行深刻的反思。监管的利剑已经落下,但要让资本真正回归善意,或许还有很长的路要走。市场仍在等待一个答案。